Em sessão marcada para o dia 25 de outubro, o Superior Tribunal de Justiça (STJ) deverá iniciar o julgamento sobre o limite de 20 salários-mínimos aplicável à base de cálculo das contribuições destinadas às terceiras entidades.

O Tema 1079, da relatoria da ministra Regina Helena Costa, é uma das mais significativas controvérsias em termos de expressão econômica, sobretudo para empresas com muitos funcionários.

Desde 2021, todos os processos sobre a matéria estavam suspensos por determinação do STJ, mas, antes disso, em 2020, a 1ª Turma do STJ chegou a decidir, em julgamento unânime, que a base de cálculo das contribuições destinadas aos Terceiros (Salário Educação, INCRA, SESC, SENAI, SEBRAE, etc.), incidentes sobre a folha de pagamentos da empresa, deve respeitar o teto de 20 salários mínimos.

Esta limitação foi estabelecida pelo artigo 4º da Lei nº 6.950/1981, o qual previa essa limitação tanto para as contribuições destinadas à Previdência (contribuição patronal), quanto para as destinadas às terceiras entidades (previsão contida no parágrafo único).

Ocorre que o Decreto Lei nº 2.318/1986 revogou o mencionado limite, mas apenas quanto à contribuição patronal, isto é, sem fazer qualquer menção à revogação do limite para as contribuições destinadas aos Terceiros.

E, muito embora a União sempre tenha interpretado que a revogação alcançava também a base de cálculo das contribuições destinadas aos Terceiros, fato é que o dispositivo legal permanece vigente até hoje e, portanto, continua a produzir efeitos.

Considerando a possibilidade de modulação dos efeitos da decisão, a qual poderá eventualmente vir a limitar a recuperação dos valores indevidamente recolhidos apenas a quem tenha postulado judicialmente, é recomendável que os contribuintes ajuízem prontamente suas ações.

Nosso escritório está a inteira disposição para prestar maiores esclarecimentos, bem como para apresentar proposta para ajuizamento emergencial da medida judicial cabível.

Na semana passada, o Estado de São Paulo lançou o Programa “Resolve Já”, medida que visa estimular a autorregularização dos contribuintes, reduzir a litigiosidade administrativa e aumentar o recolhimento de ICMS e a conformidade fiscal.

A Lei Estadual nº 17.784, sancionada no último dia 3, prevê condições mais favoráveis para os contribuintes que liquidarem seus débitos de ICMS decorrentes de autos de infração, com descontos de até 70% nas multas aplicadas por descumprimento de obrigações principal e acessórias, além de prazos maiores para pagamento. Há ainda previsão de descontos para multas aplicadas em processos administrativos que já se encerraram, desde que antes da inscrição em dívida ativa

Além desses descontos, o Programa permite a liquidação do auto de infração mediante a utilização de créditos acumulados ou de ressarcimento do imposto, inclusive nas hipóteses de retenção antecipada por substituição tributária ou créditos do produtor rural, próprio ou adquirido de terceiros.

A adesão ao “Resolve Já” poderá ser feita pela internet e estará condicionada à renúncia ou desistência, por parte do contribuinte, das defesas e recursos pendentes.

Na última segunda-feira (28/08/2023), foi publicada a Medida Provisória (MP) nº 1.184, que propõe mudanças na legislação dos fundos de investimento, passando a tributar semestralmente pelo IRRF os rendimentos apurados na carteira dos fundos fechados, como já ocorre com os fundos abertos, sujeitos ao “come-cotas”.

Ficam os fundos de investimento fechados, portanto, submetidos à tributação periódica, pelas alíquotas de 15% (regra) e 20% (fundos de curto prazo).

Estão excluídos da nova regra os fundos com legislação específica e regimes próprios, como FIP-Infra, FI-Infra, FII e Fiagro. Também os fundos qualificados como “entidade de investimento”, os quais possuem estrutura de gestão profissional (o que deverá ser regulamentado pelo Conselho Monetário Nacional), não se sujeitarão às novas regras.

As novas regras somente entrem em vigor em 2024, mas a MP nº 1.184/2023 prevê a incidência de IRRF (alíquota de 15%) sobre o estoque dos rendimentos que não estavam sujeitos à tributação periódica, a ser calculada sobre o valor acumulado até 31 de dezembro de 2023. O imposto poderá ser pago à vista pelo administrador até 31 de maio de 2024 ou parcelado em 24 parcelas, com primeiro vencimento nesta mesma data.

Como alternativa, foi criado regime específico para pessoas físicas residentes no Brasil, que poderão optar por pagar o IRRF sobre o estoque de rendimentos à alíquota de 10%, em duas etapas. A primeira deverá ser calculada sobre os rendimentos calculados até 30 de junho de 2023 e paga em quatro parcelas com vencimentos entre 29 de dezembro de 2023 e 29 de março de 2024. Já a segunda etapa consistirá no pagamento à vista do IRRF calculado sobre os rendimentos apurados entre 1º de julho e 31 de dezembro de 2023, no mesmo prazo de vencimento do IRRF devido na tributação periódica relativa ao mês de maio de 2024.

Essa tributação do estoque não se aplicará aos fundos de investimento que, em 28/08/2023, possuírem previsão de extinção em seu regulamento, com liquidação até 30 de novembro de 2024.

Independentemente disso, é de se destacar que a tributação do estoque é medida passível de discussão judicial, pois afronta o princípio constitucional da irretroatividade da lei tributária.

Essa tentativa de alcançar resultados do passado dos fundos exclusivos não é nova, na MP nº 806/2017, em que se tentou o mesmo, o Congresso acabou excluindo o dispositivo e, mais adiante, sequer converteu a MP em lei, diante da perda de interesse.

A tributação do estoque de investimento consiste em situação similar à tentativa de tributação de lucros auferidos no exterior no período anterior a 2001, prevista na MP nº 2.158-35/2001 (o art. 74, parágrafo único), julgada inconstitucional pelo STF na ADI 2588, com fundamento no princípio da irretroatividade da lei tributária.

Ressaltamos que, por se tratar de Medida Provisória, há a possibilidade de alterações na redação atual.

Por seu turno, a tributação das aplicações financeiras no exterior, offshores e trusts será tratada via Projeto de Lei (PL), encaminhado ao Congresso em 28/08/2023.

As cíclicas crises de determinados setores da economia sempre geram oportunidades de negócios para outros setores. E assim deve ser, para que a roda gire e o ambiente dos negócios prospere. Podemos então entender que a unidade produtiva isolada pode ser uma vertente de negócios da empresa sem estabelecimento segregado da matriz – um “braço” de negócios, uma parte do objeto social exercida na própria matriz, por exemplo, ou segregada dela fisicamente – ainda que não inscrita como filial perante a RFB.

E para dar suporte a um ambiente saudável de negócios, é esperado que a legislação evolua para acompanhar as mudanças da sociedade, garantindo segurança jurídica e estabilidade nas relações.

Acompanhando essa necessidade de evolução, é que a antiga lei de falências (Decreto-Lei nº 7.661/1945) foi substituída pela Lei nº 11.101/2005, doravante LRF[1], passando a tratar, de forma inovadora, dos processos e negócios decorrentes da recuperação de empresas em dificuldade e dos processos de falência no Brasil.

A intenção do legislador foi tornar os processos e procedimentos mais céleres e eficientes, adotando os princípios da preservação da empresa (quando possível), da participação ativa dos credores e da otimização/maximização dos ativos do devedor ou da massa falida.

Esses princípios estão entrelaçados, na medida em que a otimização dos ativos do devedor ou massa falida atende aos interesses dos credores e, ainda, pode viabilizar a retomada de parte das atividades da empresa, após a alienação de alguns ativos ou unidades de negócio, com o reequilíbrio das contas.

Quando bem executado o plano de recuperação judicial, é possível atender aos interesses globais com a diretrizes da LRF, os quais estão bem delimitados no seu artigo 47:

“Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica.”

O Ministro Luis Felipe Salomão, do Superior Tribunal de Justiça, em voto proferido por ocasião o julgamento do Recurso Especial 1.187.404/MT[2], foi assertivo ao delimitar o espírito da LRF que é preservar a função social da empresa e corolários daí decorrentes. A conferir:

“Cumpre sublinhar também que, em se tratando de recuperação judicial, a nova Lei de Falências traz uma norma-programa de densa carga principiológica, constituindo a lente pela qual devem ser interpretados os demais dispositivos.

Refiro-me ao art. 47, que serve como um norte a guiar a operacionalidade da recuperação judicial, sempre com vistas ao desígnio do instituto, que é “viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica”. Com efeito, a hermenêutica conferida à Lei n. 11.101/05, no particular relativo à recuperação judicial, deve sempre se manter fiel aos propósitos do diploma.

Vale dizer, em outras palavras, nenhuma interpretação pode ser aceita se dela resulta circunstância que – além de não fomentar – inviabilize a superação da crise empresarial, com consequências perniciosas ao objetivo de preservação da empresa economicamente viável, à manutenção da fonte produtora e dos postos de trabalho, além de não atender a nenhum interesse legítimo dos credores”.

Embora a LRF seja de 2005, o assunto ganha especial relevância pelas sucessivas crises econômicas que o Brasil vem enfrentando desde 2013, que criam um cenário fértil para as operações envolvendo distressed assets.

A aquisição de ativos estressados é vista com grande entusiasmo pelos investidores, em razão da maior probabilidade de fazer bons negócios.

Entretanto, para que seja atrativo, é imprescindível que haja um ambiente de segurança jurídica, para afastar o fantasma da contaminação dos ativos pelas dívidas do alienante.

Afortunadamente, a legislação tem evoluído de modo a amparar a possibilidade de venda de “parcelas da empresa”, de modo a preservar as atividades e a função social da empresa vinculadas a esta parcela específica, sem que isso traga risco de sucessão fiscal e trabalhista, conforme previsão do artigo 60 da LRF, que assim dispõe:

“Art. 60. Se o plano de recuperação judicial aprovado envolver alienação judicial de filiais ou de unidades produtivas isoladas do devedor, o juiz ordenará a sua realização, observado o disposto no art. 142[3] desta Lei.” (Grifou-se)

Como se vê, nos termos da lei, as “parcelas da empresa” podem ser filiais ou “unidades produtivas isoladas”.

As filiais são objeto de definição legal e doutrinária como estabelecimentos vinculados e derivados da matriz da empresa, sem personalidade jurídica própria e sem corpo diretivo isolado – ou seja, a diretoria da empresa gerencia todas as suas filiais, assim como os quotistas ou acionistas destacam capital para suas atividades. As atividades da filial podem ser vinculadas ao objeto social da empresa ou às suas atividades-meio, devendo ser, de toda forma, constituídas por meio de deliberação societária e inscritas no Cadastro Nacional de Pessoas Jurídicas (CNPJ) onde ganham um número derivado da matriz, não para conferir-lhe o caráter de pessoa jurídica, mas tão somente para o cumprimento de determinadas obrigações tributárias acessórias.

A unidade produtiva isolada não tem o mesmo uso e amplo conhecimento do conceito de filial, sendo uma inovação da LRF, muito discutida pela doutrina. Justamente em razão das discussões para se alcançar esse conceito é que, no ano de 2020, foi promulgada a Lei nº 14.112/2020 que trouxe uma série de modificações para a LRF, dentre as quais o conceito de UPI, a conferir:

“Art. 60-A. A unidade produtiva isolada de que trata o art. 60 desta Lei poderá abranger bens, direitos ou ativos de qualquer natureza, tangíveis ou intangíveis, isolados ou em conjunto, incluídas participações dos sócios.”

A amplitude do conceito trazido pela lei nos leva à conclusão de que uma filial pode ser uma unidade produtiva isolada, uma vez que, como estabelecimento, é composta por um conjunto de ativos tangíveis e intangíveis de propriedade da empresa e direcionados para aquela unidade de negócio. Contudo, não necessariamente uma unidade produtiva isolada para os fins da LRF precisa ser ou estar inscrita como uma filial.

Isso porque, no caput do seu art. 60, transcrito anteriormente, o legislador utiliza-se da conjunção alternativa “ou” ao estabelecer filial ou unidade produtiva isolada. Podemos então entender que a unidade produtiva isolada pode ser uma vertente de negócios da empresa sem estabelecimento segregado da matriz – um “braço” de negócios, uma parte do objeto social exercida na própria matriz, por exemplo, ou segregada dela fisicamente – ainda que não inscrita como filial perante a RFB.

Portanto, a unidade produtiva isolada, segregada fisicamente da matriz ou não, acompanha o mesmo conceito de estabelecimento comercial do Código Civil, qual seja:

“Art. 1.142. Considera-se estabelecimento todo complexo de bens organizado, para exercício da empresa, por empresário, ou por sociedade empresária. (Vide Lei nº 14.195, de 2021)

§ 1º O estabelecimento não se confunde com o local onde se exerce a atividade empresarial, que poderá ser físico ou virtual.”

Traçado o paralelo entre as filiais, unidades produtivas isoladas e o conceito de estabelecimento, para fins didáticos iremos nos referir a qualquer destes preceitos simplesmente como “UPI”.

Do ponto de vista societário, o destaque da UPI poderá ocorrer mediante operação de cisão parcial, com versão do patrimônio cindido, consubstanciado pelos ativos tangíveis e intangíveis que compõem a referida unidade ou vertente de negócios, para constituição de nova sociedade ou sociedade pré-existente, ou via drop-down de ativos para outra sociedade, via integralização de capital.

Em situações alheias à recuperação judicial ou à falência, a parcela cindida seria sucessora da matriz em todos os direitos e obrigações a ela vinculados, sendo sua incorporadora ou adquirente responsável por seus passivos de maneira integral.

No mesmo sentido, o Código Tributário Nacional[4] (CTN), em seu artigo 133, previu a sucessão tributária nos casos de alienação de fundo de comércio ou estabelecimento comercial, industrial ou profissional, quando o adquirente continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual.

Conforme tratado no início deste artigo, a intenção do legislador com a LRF foi a de maximizar o valor dos ativos e, por consequência, as chances de recuperação da empresa em dificuldades e a satisfação dos credores.

Assim é que, no ano de 2005, foram trazidas importantes inovações no tocante ao afastamento da sucessão tributária nas aquisições de UPI ou filiais de empresas em recuperação judicial ou falência. Tais alterações vieram não só na LRF, mas também pela Lei Complementar (LC) nº 118/2005, na intenção de assegurar segurança jurídica aos negócios efetivados no âmbito da recuperação judicial, afastando o risco de sucessão tributária nas hipóteses trazidas pela LRF.

A LRF, conforme adiantado, previu o afastamento da sucessão tributária nos casos de aquisições de filial ou UPI em processos de recuperação judicial ou falência.

A LC nº 118/2005, por sua vez, incluiu três parágrafos no artigo 133 do CTN (que trata da sucessão tributária), para ressalvar, no ponto que aqui interessa, a sua inaplicabilidade na hipótese de falência ou de alienação de filial ou unidade produtiva isolada em processo de recuperação judicial, confirmando a previsão do artigo 60 da LRF.

É inquestionável a intenção do legislador em dar segurança jurídica aos negócios realizados no âmbito da recuperação judicial, ressalvadas as hipóteses de fraude, que foram assim delimitadas: não haverá sucessão de responsabilidade tributária na hipótese de aquisição de UPI ou filial, aprovada no plano de recuperação, desde que o adquirente não seja (i) sócio da sociedade falida ou da sociedade controlada pelo falido; (ii) parente, em linha reta ou colateral até o 4º (quarto) grau, consanguíneo ou afim, do falido ou de sócio da sociedade falida; ou (iii) identificado como agente do falido com o objetivo de fraudar a sucessão.

Passados quinze anos dessas alterações, foi publicada a Lei nº 14.112/2020, que trouxe relevantes alterações para a LRF, em sua maior parte para criar benefícios fiscais para as empresas em processo de recuperação judicial e falência, bem como para criar hipóteses de parcelamento das dívidas fiscais, que não entram no plano de recuperação.

Especificamente para o ponto em análise, interessa mencionar a alteração da redação do parágrafo único do artigo 60 da LRF, para melhor delimitar a extensão da responsabilidade do adquirente de ativos (filial ou UPI). Desde então ficou expressa a ausência de sucessão de obrigações de quaisquer natureza:

“Parágrafo único. O objeto da alienação estará livre de qualquer ônus e não haverá sucessão do arrematante nas obrigações do devedor de qualquer natureza, incluídas, mas não exclusivamente, as de natureza ambiental, regulatória, administrativa, penal, anticorrupção, tributária e trabalhista, observado o disposto no § 1º do art. 141 desta Lei.”

Nos parece redundante a afirmação, mas denota, novamente, a preocupação do legislador em estimular o ambiente de negócios no âmbito da recuperação judicial, afastando qualquer ruído de interpretação que adveio desde a promulgação da LRF, pela doutrina e pela jurisprudência.

Desde 2020, portanto, a ausência de responsabilidade do adquirente da UPI é extremamente abrangente, o que traz a esperada segurança jurídica para o adquirente.

Do ponto de vista da jurisprudência, cabe pôr em relevo as reiteradas manifestações do Superior Tribunal de Justiça no sentido de considerar competente o juízo especializado da Recuperação Judicial para decidir sobre a alegação de sucessão tributária e trabalhista. A título de exemplo, o seguinte trecho da ementa do Conflito de Competência (CC) 151621 / SP[5]:

“A jurisprudência desta Casa tem reiteradamente reconhecido a configuração de conflito nas hipóteses em que juízos distintos divergem acerca da existência de sucessão nas dívidas e obrigações da recuperanda pela arrematante, nos casos de alienação judicial de unidade produtiva (art. 60, parágrafo único, c/c art. 141, § 1º, da Lei n. 11.101/2005), inclusive declarando a competência do Juízo da recuperação judicial, haja vista ser este o mais habilitado para verificar a extensão e a higidez da alienação, além do evidente prejuízo decorrente do desenvolvimento simultâneo da atividade jurisdicional, sobre o mesmo tema, pelos juízos suscitados.”

Tal posicionamento afasta o risco de outros juízos menos especializados relativizar a proteção da ausência de sucessão dos adquirentes de ativos no contexto da LRF.

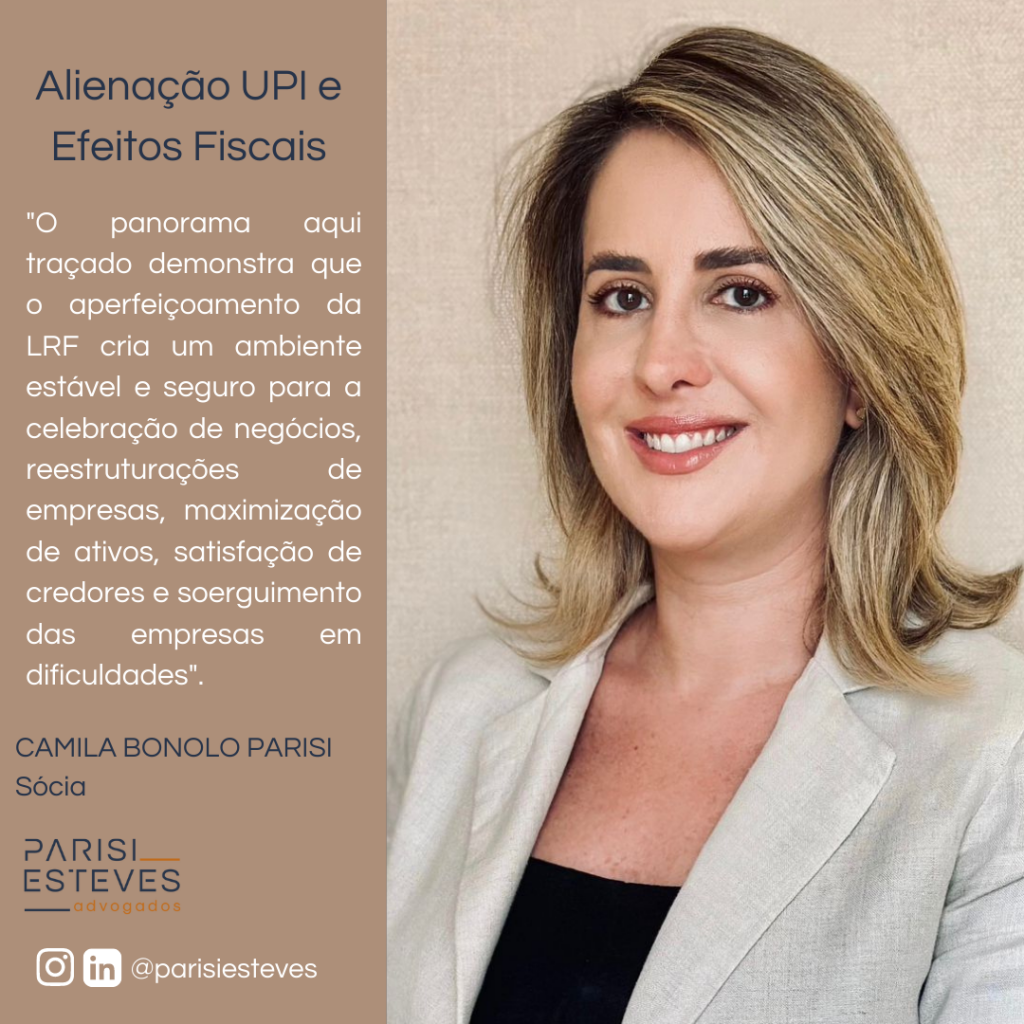

O panorama aqui traçado demonstra que o aperfeiçoamento da LRF cria um ambiente estável e seguro para a celebração de negócios, reestruturações de empresas, maximização de ativos, satisfação de credores e soerguimento das empresas em dificuldades.

[1] Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária.

[3] A alienação deve observar os procedimentos descritos no art. 142 da LRF, que prevê que a alienação deverá se dar por meio de (i) leilão eletrônico, presencial ou híbrido; (ii) processo competitivo organizado promovido por agente especializado e de reputação ilibada, cujo procedimento deverá ser detalhado em relatório anexo ao plano de realização do ativo ou ao plano de recuperação judicial, conforme o caso; ou (iii) por qualquer outra modalidade, desde que aprovada nos termos da lei. Ainda, ocorrerá no prazo máximo de 180 dias contados da lavratura do laudo de arrecadação, quando o processo se der no âmbito da falência, independentemente do momento de mercado – se positivo ou negativo, em ciclo de alta ou baixa – e do quadro geral de credores.

Em dezembro de 2022, a Receita Federal do Brasil (RFB), por meio da Instrução Normativa (IN RFB) nº 2.121/2022, passou a prever que o IPI incidente na venda do bem pelo fornecedor não gera direito a crédito de PIS/Cofins.

Trata-se do IPI não recuperável, compreendido como o valor de IPI que foi recolhido pelo fornecedor e/ou indústria, mas que não pode ser compensado pelo adquirente, uma vez que ele não é contribuinte do imposto, como é o caso dos comerciantes varejistas.

Diante da impossibilidade de tomada de crédito, o IPI é tido como não recuperável na escrita fiscal do contribuinte, podendo ser incluído na base de cálculo dos créditos de PIS/Cofins, consoante se depreende das Leis n° 10.637/2002 (PIS) e n° 10.833/2003 (Cofins), em conjunto com os Decretos n° 4.524/2002 (Pis/Cofins) e nº 9.580/2018 (Regulamento do Imposto sobre a Renda – RIR), um vez que o imposto, quando não recuperável, compõe o custo de aquisição do contribuinte.

Tanto é assim que, antes da IN 2.121/2022, a RFB reconhecia expressamente o direito à inclusão do IPI não recuperável da base de cálculo dos créditos de PIS e Cofins (vide INs SRF n° 247/2002 e n° 404/2004, e IN RFB n° 1.911/2019).

Visto isso, os contribuintes podem levar a questão ao Poder Judiciário, sobretudo diante da violação ao princípio constitucional da legalidade tributária, uma vez que a Instrução Normativa extrapolou os limites da Lei.

É de se ressaltar que o Superior Tribunal de Justiça (STJ) já se pronunciou de maneira favorável aos contribuintes em casos semelhantes, isto é, no sentido de tributos não recuperáveis devem ser incluídos no custo das mercadorias, reconhecendo-se o direito de manutenção na base de cálculo dos créditos do PIS e da Cofins (vide RESPs n° 1.568.691 e 1.428.247, que trataram do ICMS-ST).

Especificamente para o IPI, recente decisão da Justiça Federal de São Paulo autorizou o contribuinte a aproveitar na apuração dos créditos o IPI oriundo da aquisição de insumos e bens, desde que esse imposto não seja passível de recuperação. Segundo a decisão, o novo entendimento, adotado na IN 2.121/22, contraria orientação anterior da própria Receita Federal: “A radical mudança de entendimento não foi precedida de qualquer alteração ou inovação legislativa, portanto, justificativa legal não existe para a restrição imposta pela Receita Federal”.

Vale destacar, por fim, que a discussão da matéria pode se dar por meio de mandado de segurança, o qual não tem risco de sucumbência e tem o trâmite mais célere.

Nosso escritório permanece à inteira disposição para maiores informações.

No ano de 2022, o Brasil registrou o menor número na publicação de artigos científicos desde 1996, equiparando-se à Ucrânia – que está em guerra – dentre os 51 países analisados pela Agência Bori e a Editora Elsevier[1].

Há anos que se discute o sucateamento da pesquisa brasileira, sobretudo por meio de frequentes cortes de verbas a fundos de pesquisa, como o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT), e ao próprio Ministério da Ciência, Tecnologia e Inovação (MCTI).

Dados da SBPC (Sociedade Brasileira para o Progresso da Ciência) mostram que a Capes (Coordenação de Aperfeiçoamento de Pessoal de Nível Superior) e o CNPq (Conselho Nacional de Desenvolvimento Científico e Tecnológico) perderam aproximadamente 51% da verba para financiar pesquisas nos últimos dez anos[2].

Com o fim da pandemia – que deixou mostras claras do que a falta de investimento em pesquisa pode acarretar – e sinais de recuperação econômica, o desafio agora é fomentar a pesquisa e a inovação nas Universidades e organizações em geral.

No caso das empresas, uma opção bastante incentivada é o investimento em projetos de Pesquisa, Desenvolvimento e Inovação tecnológica (PD&I), que podem resultar em benefícios fiscais, como os previstos pela chamada “Lei do Bem” (Lei nº 11.196/2005).

A Lei do Bem, regulamentada pelo Decreto nº 5.798/2006, é considerada um dos principais instrumentos de estímulo às atividades de PD&I nas empresas brasileiras.

Isso porque, empresas optantes do regime de tributação do Lucro Real, que estejam em situação fiscal regular e computem lucro fiscal no ano base, podem se beneficiar diversos incentivos voltados aos investimentos com PD&I, como:

Dedução da soma dos dispêndios de custeio nas atividades de Pesquisa, Desenvolvimento e Inovação – PD&I no cálculo do IRPJ e CSLL, nos seguintes percentuais:

Até 60%, via exclusão;

Mais 10%, na contratação de pesquisadores para PD&I (Incremento inferior a 5%);

Mais 20%, na contratação de pesquisadores para PD&I (Incremento superior a 5%); e

Mais até 20%, nos casos de patente concedida ou registro de cultivar.

Redução de 50% do IPI na aquisição de bens destinados à PD&I;

Depreciação Acelerada Integral de bens novos destinados à PD&I;

Amortização Acelerada de bens intangíveis destinados à PD&I; e

Redução a zero da alíquota do Imposto de Renda Retido na Fonte (IRRF) nas remessas de recursos financeiros para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.

A ideia motriz da Lei é estimular investimentos privados em pesquisa e desenvolvimento tecnológico, seja na concepção de novos produtos, seja no processo de fabricação, ou mesmo na agregação de novas funcionalidades ou características ao produto/processo que objetive ganho de qualidade ou de produtividade, resultando em maior competitividade no mercado.

Esses benefícios visam estimular a fase de maior incerteza quanto à obtenção de resultados econômicos e financeiros pelas empresas no processo de criação e testes de novos produtos, processos ou aperfeiçoamento dos mesmos, o momento do chamado risco tecnológico.

De acordo com o MCTI, as atividades de P&D não precisam se relacionar necessariamente à atividade fim da empresa, bastando que sejam classificadas como:

Pesquisa básica dirigida: os trabalhos executados com o objetivo de adquirir conhecimentos quanto à compreensão de novos fenômenos, com vistas ao desenvolvimento de produtos, processos ou sistemas inovadores;

Pesquisa aplicada: são os trabalhos executados com o objetivo de adquirir novos conhecimentos, com vistas ao desenvolvimento ou aprimoramento de produtos, processos e sistemas;

Desenvolvimento experimental: são os trabalhos sistemáticos delineados a partir de conhecimentos pré-existentes, visando a comprovação ou demonstração da viabilidade técnica ou funcional de novos produtos, processos, sistemas e serviços ou, ainda, um evidente aperfeiçoamento dos já produzidos ou estabelecidos.

Esse conceito de inovação tecnológica adota como referência o Manual de Frascati[3], no qual se prestigia a pesquisa e o desenvolvimento tecnológico em detrimento do resultado final, isto é, se a inovação pretendida teve o fim esperado ou não.

Embora, a princípio, pareça algo complexo, a verdade é que muitas empresas já desenvolvem algum tipo de pesquisa ou projeto tecnológico sem se darem conta que podem se beneficiar da Lei do Bem. Algumas respostas a simples perguntas podem esclarecer se o projeto em desenvolvimento é aplicável:

Trata-se de pretendida Inovação em Produto ou Processo?

Qual o elemento tecnologicamente novo ou inovador do projeto?

Trata-se de aperfeiçoamento significativo de produto/processo pré-existente?

Existe aplicação de conhecimento ou técnica de uma nova fórmula?

Quais os avanços científicos e tecnológicos embutidos no Projeto?

Quais os métodos aplicados na pesquisa?

Existe similaridade com outro projeto em âmbito nacional?

A novidade (em caso de sucesso) é para a empresa ou para todo o mercado?

O sucesso do projeto deve interessar outras organizações?

Para dar um exemplo prático de projetos assessorados pelo nosso escritório, que tiveram sucesso com a Lei do Bem, podemos citar uma empresa que desenvolveu um novo método de calcinação[4] da argila em forno industrial, um processo até então não aplicado no Brasil, que pretendia reduzir o tempo do processo de calcinação com maior eficiência térmica, resultando em uma redução de consumo energético no processo de até 40%.

O projeto foi desenvolvido com o apoio de pesquisadores de uma Universidade e inovou um importante processo que era usual para a empresa, resultando em excelentes ganhos.

No entanto, como destacado, o resultado em si é um proveito da empresa, mas o que é realmente incentivado por meio dos benefícios fiscais da Lei do Bem é a própria pesquisa, independentemente dos resultados obtidos.

É o que se costuma chamar de “ganha-ganha”, com um adicional: ganha a empresa que investe em pesquisa e inovação, que geralmente tem resultados satisfatórios e ainda conta com benefícios fiscais; ganha o MCTI, que fomenta o desenvolvimento do país; e ganha a sociedade, com o incremento tecnológico, que gera empregos e não deixa a Universidade acabar.

[4] Calcinação é o tratamento térmico a que é submetido, notadamente carbonatos e hidratos, para remoção de CO2, água e outros gases “ligados fortemente, quimicamente” a essas substâncias. (ROSENQUIST, 1983)

Ao analisarmos os litígios envolvendo o PIS e a COFINS nas 11 teses em discussão no Superior Tribunal Federal (“STF”), torna-se fácil concluir que são impostos extremamente problemáticos que têm causado um cenário de absoluta insegurança jurídica para o contribuinte.

Desde sua criação, o PIS e a COFINS vêm sendo usados como uma “carta coringa” para que a União pudesse elevar a sua arrecadação de maneira rápida. Diferentemente de outros tributos em que há de se aguardar um ano para que alterações na legislação entrem em vigor, as alterações legislativas do PIS e a COFINS levam apenas 90 dias, o que, conforme podemos observar nas últimas décadas, tem sido um dos fatores para aumento do índice de disputas judiciais.

Não é por outra razão que essa natureza problemática têm sido usada como um dos principais argumentos para justificar a necessidade de uma reforma tributária, já que, dos R$ 892,8 bilhões envolvidos nas disputas tributárias que ocorrem nos tribunais superiores, R$ 635,4 bilhões envolvem o PIS e a COFINS, o que além de revelar a imensa importância política presente no debate, por conta do fato de que as discussões judiciais tem um grande potencial de impacto nos cofres públicos, acaba por colocar o contribuinte na posição mais vulnerável nas disputas judiciais.

Essa vulnerabilidade se mostra ao passo em que, mesmo que todos os casos em debate no STF tivessem decisão pró-contribuinte, ainda sim haveriam artifícios legais para que os impactos nos cofres públicos não fossem tão devastadores.

A modulação de efeitos, por exemplo, tem sido cada vez mais aplicada com a finalidade de reduzir danos ao Estado, ao mesmo tempo em que na última década as decisões proferidas pelos tribunais superiores tem seguido um sentido completamente oposto à jurisprudência vigente, causando uma instabilidade extremamente prejudicial ao contribuinte.

Um exemplo claro que alimentou o cenário de insegurança jurídica envolvendo o PIS e a COFINS, onde a eficácia do prazo nonagesimal foi amplamente questionado, ocorreu em janeiro deste ano, quando o Decreto n° 11.322/2022 que reduzia o PIS e a COFINS em 50% para pessoas jurídicas sujeitas ao regime de apuração não-cumulativa foi revogado, sem o respeito ao prazo de 90 dias.

Ainda que a constitucionalidade da referida revogação esteja sendo julgada nos autos da ADC 84, esse caso escancara mais um exemplo de situação em que o contribuinte foi inevitavelmente colocado como elo fraco dos litígios que envolvem esses tributos, já que, mesmo que o prazo de 90 dias constitucionalmente resguardado tenha o objetivo de servir como uma defesa do contribuinte contra abusos do Estado, prevenindo alterações legislativas repentinas, ainda assim, as decisões acabam por estar sujeitas à alterações jurisprudenciais impulsionadas por interesses políticos que são colocados acima de garantias constitucionais.

Essa situação, dentre inúmeras outras, torna nítida a necessidade de uma reforma tributária para extinguir estes tributos, pois mesmo com uma expressa defesa constitucional que deveria assegurar a segurança jurídica, a arrecadação mal administrada acaba por inúmeras vezes obrigando o contribuinte a recorrer ao judiciário para ver seus direitos resguardados.

Nessa linha, diversas propostas para uma reforma tributária têm trazido grandes expectativas para solucionar esses litígios, sendo que, em boa parte delas, a substituição do PIS e a COFINS por impostos que centralizariam a cobrança, ou concentrariam outros tributos em um só, tem sido um dos pontos mais cruciais a serem considerados para a extinção destes impostos, como por exemplo a Contribuição social sobre bens (CBS), que tem o objetivo de substituir o PIS e a COFINS, e o Imposto sobre Bens e Serviços (IBS), que tem o objetivo substituir o PIS, COFINS, IPI, ICMS e ISS.

Não obstante, há que se falar dos inúmeros obstáculos para a implementação da reforma. Conciliar os interesses de diferentes setores econômicos, simplificar a burocracia envolvida na cobrança de tributos e ao mesmo garantir que a carga tributária seja distribuída de forma justa é um grande desafio a ser atingido, afinal, não é à toa que a discussão tem se prolongado pelos últimos 20 anos.

No entanto, considerando o avanço do debate, que tem sido impulsionado pelo aumento do número de litígios causados pelo sistema tributário atual, e o alto valor envolvendo a problemática que cerca o PIS e a COFINS nas disputas judiciais nos Tribunais Superiores, conforme previamente mencionado, podemos adotar uma expectativa mais otimista de que em breve teremos novidades acerca da tão esperada Reforma Tributária.

É notória a ascensão dos criptoativos no cenário mundial.

No Brasil, a situação não é diferente e os assuntos relativos a eles são diversos, complexos e, muitas vezes, ainda nebulosos e incertos.

Os criptoativos são ativos virtuais, protegidos por criptografia, presentes, exclusivamente, em registros digitais, cujas operações são realizadas e armazenadas em rede de computadores. Eles surgiram originalmente para permitir a realização de pagamentos ou transferências eletrônicas, sem a necessidade da intermediação de instituições financeiras, trazendo mais agilidade para o processo.

Dentre os diferentes assuntos relativos aos criptoativos, um dos que mais tem gerado repercussão se refere às consequências jurídico-tributárias que o crescimento significativo e acelerado desse mercado pode conferir.

Sobre esse aspecto, não há dúvidas quanto à necessidade de uma efetiva regulação do tema, para que seja garantida a segurança dos investidores, bem como para que exista clareza acerca das obrigações, das responsabilidades e dos procedimentos que devem ser adotados pelos investidores quando operam com a referida tecnologia.

Nesse sentido, observa-se que, no ordenamento jurídico pátrio, não há lei em sentido estrito que trate sobre o tema, apenas orientações infralegais.

Por ser uma tecnologia relativamente nova, essa situação de lacuna legislativa e insegurança jurídica também pode ser observada em diversos outros países do mundo.

Importante notar que, dentre os países que já estão regulando os criptoativos, existem muitos tratamentos e conceituações diferentes associadas à tecnologia, fato que é completamente contrário às recomendações da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e do Fundo Monetário Internacional (FMI), reforçando, ainda mais, a atual situação de incerteza em relação a ela.

Dando enfoque ao cenário brasileiro e ao tratamento das instituições nacionais sobre a matéria, é de se destacar a posição adotada nos pronunciamentos realizados pelo Banco Central (BACEN), o qual entende que os criptoativos não estão sob sua regulação, uma vez que não os reconhece como moedas fiduciárias e, portanto, não os considera inseridos no escopo da legislação relativa aos meios de pagamentos.

A Comissão de Valores Mobiliários, por sua vez, havia se manifestado apontando a impossibilidade da aquisição direta de criptoativos por fundos de investimento e, posteriormente, manifestou-se no sentido de que é possível o investimento indireto, por meio, por exemplo, da aquisição de cotas de fundos e derivativos, entre outros ativos negociados em terceiras jurisdições, desde que admitidos e regulamentados naqueles mercados.

Já a Receita Federal do Brasil (RFB), em linha com as autarquias supracitadas, mas ainda de maneira bem tímida, trata do assunto em sua Instrução Normativa IN RFB 1.888/19[1] e também nos seus manuais de “Perguntas e Respostas” sobre a Declaração de Imposto de Renda das Pessoas Físicas[2].

A Instrução Normativa (IN) RFB 1.888/19, que limita-se a orientar o contribuinte na prestação de informações das operações realizadas com criptoativos ao Fisco Federal, traz as seguintes definições de criptoativos e de exchange de criptoativos:

Criptoativos:

“A representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal”.

Exchange de criptoativos:

“A pessoa jurídica, ainda que não financeira, que oferece serviços referentes a operações realizadas com criptoativos, inclusive intermediação, negociação ou custódia, e que pode aceitar quaisquer meios de pagamento, inclusive outros criptoativos”.

Com base nos conceitos adotados pela RFB, bem como nas orientações trazidas pela referida IN, é possível entender quais são, atualmente, os dois principais deveres previstos aos investidores em criptoativos:

Na realização de operações por meio de exchange nacional, a responsabilidade da transmissão e da declaração da operação realizada com criptoativos ao Fisco Federal, é da própria exchange, retirando tal responsabilidade do investidor.

Na realização de operações por meio de exchange estrangeira, ou sem intermediários (peer-to-peer), a necessidade de cumprir com os deveres instrumentais é do próprio investidor. Neste caso, as informações devem ser prestadas sempre que o valor mensal das operações, isoladas ou conjuntamente, ultrapassar R$ 30.000,00.

Quanto à tributação das referidas operações de criptoativos, os manuais “Perguntas e Respostas” sobre a Declaração de Imposto de Renda das Pessoas Físicas são as únicas orientações da RFB sobre o tema. Dos referidos manuais, que passaram a tratar dos criptoativos em 2021, se extrai, em linha com o BACEN e com a CVM, que os criptoativos não são considerados como ativos mobiliários, nem como moeda de curso legal. Entretanto, podem ser equiparados a ativos financeiros e, assim, sua alienação está sujeita à incidência de Imposto de Renda a título de ganho de capital.

Nos manuais, é esclarecido que são tributadas as alienações cujo total mensal seja superior a R$ 35.000,00, segundo alíquotas progressivas estabelecidas em função do lucro. Estão isentas, portanto, as alienações de até R$ 35.000,00 mensais, devendo ser observado o conjunto de criptoativos ou moedas virtuais alienados no Brasil ou no exterior.

Inovando na matéria, o manual de Declaração do Imposto de Renda das Pessoas Físicas de 2022 tornou obrigatória a declaração para cada um dos tipos de criptoativos em que o investidor tenha ao menos R$ 5.000,00 aplicados. Abaixo desse valor, a declaração do bem é opcional.

Como se vê, até o momento, as operações com criptoativos são reguladas de maneira rasa e desconexa da realidade, tanto em relação à própria tecnologia, quanto em relação ao uso que as pessoas vêm se fazendo dela.

Isso porque, sob a ótica da tecnologia, observamos que diferentes tipos de criptoativos estão sendo tratados dentro de rótulos estabelecidos superficialmente, não sendo realizada a devida qualificação e diferenciação das funcionalidades desempenhadas por cada um.

Será que faz sentido os criptoativos presentes em jogos virtuais recreativos terem o mesmo tratamento de moedas digitais, como a Bitcoin, para fins de tributação?

O ouro, por exemplo, é regulado e tributado pela sua função. Assim, as joias de ouro sofrem incidência de ICMS, enquanto o ouro utilizado como ativo financeiro sofre a incidência do IOF.

Por outro lado, em relação à utilização dos criptoativos, a maior parte das operações são realizadas por pessoas jurídicas, sendo que, até o momento, só existe regulação e tributação para as operações realizadas por pessoas físicas.

Outro fato a se pontuar é o de que o cenário nacional atual conta com o dobro de pessoas investindo em criptoativos do que na bolsa de valores, sendo que os criptoativos não possuem quase nenhuma regulação, enquanto a bolsa de valores é extremamente regulada.

Tendo em vista todos os aspectos levantados, o universo dos criptoativos no Brasil, mesmo estando em plena ascensão, ainda conta com regulações extremamente rasas e imprecisas.

Embora existam alguns projetos de lei que versam sobre a matéria nas casas legislativas, para que eles possam suprir as necessidades que o tema demanda, espera-se que os legisladores compreendam plenamente a tecnologia, saibam a conceituar, entendam suas funcionalidades e elaborem regulações assertivas e equilibradas.

Isso porque, caso a legislação não seja assertiva quanto ao entendimento e definição da tecnologia, as discussões judiciais sobre a matéria podem se tornar extremamente problemáticas, principalmente em relação à materialidade dos criptoativos, como foi possível observar nas discussões acerca dos softwares.

Por outro lado, a legislação precisa ser equilibrada, vez que é necessária a proteção e segurança do mercado em relação aos potenciais e já existentes crimes financeiros, mas sem se demonstrar excessivamente restritiva e proibitiva, pois dificultará o pleno desenvolvimento do mercado no Brasil, afastando o interesse de empresas, recursos e pessoas.

O assunto não é novo, tampouco a tese firmada, isto é: “o mero deslocamento entre estabelecimentos do mesmo titular, na mesma unidade federada ou em unidades diferentes, não é fato gerador de ICMS”.

No entanto, o julgamento da Ação Declaratória de Constitucionalidade (ADC) 49, na qual o estado do Rio Grande do Norte (RN) buscava a validação da exigência, prevista na Lei Complementar (LC) 87/1996 (Lei Kandir)1, tem levantado uma série de questionamentos pelos contribuintes.

Isso porque, embora a jurisprudência sobre a matéria seja pacífica em favor da não incidência do imposto estadual nas transferências entre estabelecimentos do mesmo contribuinte (as primeiras decisões nesse sentido remontam aos anos 70!), a maior parte dos contribuintes segue a previsão da legislação (LC 87 e leis estaduais), efetivando o regular débito do ICMS na saída de cada estabelecimento, com o respectivo crédito no estabelecimento de destino, ambos de sua titularidade.

Além disso, muitos se beneficiam de incentivos fiscais, como pagamento a menor de ICMS, via redução de base de cálculo, e/ou créditos presumidos, nas transferências entre seus estabelecimentos, sobretudo nas remessas a Centros de Distribuição (CD) e filiais localizados em outros estados da Federação.

Outro ponto que merece destacada atenção é que a Corte também declarou inconstitucional trecho do art. 11, §3º, inciso II, da LC 87/96, que previa como “autônomo cada estabelecimento do mesmo titular”, o que pode impactar nas obrigações acessórias de cada filial, como as informações declaradas no Sped (Sistema Público de Escrituração Digital) e na EFD (Escrituração Fiscal Digital).

De fato, em se tratando o ICMS de imposto não-cumulativo, para os contribuintes que adotam o creditamento nas transferências intercompany, notadamente nas remessas interestaduais, há o receio de os créditos serem anulados no destino, já que a Constituição Federal veda o aproveitamento de créditos anteriores à operação sobre a qual não incide o tributo (art. 155, § 2º, II, “a” e “b”2).

Sobre esse aspecto, há quem defenda – e a essa corrente nos filiamos – que não se trataria de isenção ou, tampouco, de “não-incidência” do imposto, o que exigiria o seu estorno, mas mera movimentação física (em que não há a ocorrência do fato gerador do ICMS).

Com efeito, esse entendimento encontra amparo nos próprios conceitos de operação (negócio jurídico), que é o núcleo do ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação), e de circulação (mudança da titularidade), que corroboram se tratar de simples deslocamento, a invalidar a necessidade de estorno do crédito no destino.

Assim, se a empresa é uma unidade, independentemente de quantas filiais e estabelecimentos tiver – o que foi reforçado pelo STF no julgamento da ADC 49 – por quais razões haveria de se estornar o crédito? Seria como “passar de uma mão para a outra”, pois não há operação, isto é, mudança de titularidade, com previsão de não-incidência, a ensejar a anulação do crédito relativo às operações anteriores.

Nesse sentido, inclusive, o STF, no julgamento do RE 1.141.756 (Tema nº 1.052 da repercussão geral, 28/09/20), decidiu que a saída de bens em comodato não acarreta o estorno do crédito, uma vez que “ausente operação de saída, descabe cogitar de situação reveladora de exoneração tributária – isenção ou não incidência –, a fim de impedir-se o aproveitamento dos créditos, conforme as balizas versadas no preceito”, exatamente o que ocorre na remessa entre estabelecimentos da mesma pessoa jurídica, visto que não há saída jurídica.

No caso de transferências de bens de uso/consumo e ativo fixo, o cenário é simples: a remessa, ainda que entre diferentes estados, não é tributada e ponto.

A dificuldade começa a aparecer no caso de mercadorias que são transferidas de um estado a outro para então serem vendidas, já que poderia se presumir que o crédito ficaria no estado de origem e o débito no estado de destino. Há uma incongruência de natureza operacional nesse aspecto, pois não há previsão para a transferência de créditos entre os estados.

Ou ainda, partindo-se do pressuposto que a empresa é uma entidade única e indivisível, a consolidação dos créditos deverá se dar sempre na matriz da empresa? E daí todas as operações, ainda que realizadas integralmente pelas filiais, serão interestaduais?

Isso seria um verdadeiro gatilho para a guerra fiscal, já que os estados em que as filiais estão situadas ficariam sempre com a diferença da alíquota.

Considerando, entretanto, que outros dispositivos da LC 87, que também tratam da autonomia dos estabelecimentos, não foram alterados, bem como que o pedido da Ação não ultrapassa essa seara – e, em decorrência, tampouco a decisão proferida – nos parece seguro afirmar que a autonomia dos estabelecimentos restou mantida quanto às verdadeiras operações.

Já no que se refere a eventuais benefícios fiscais concedidos, como redução na base de cálculo, vale a lógica adotada nas promoções: se o contribuinte não paga nada, o desconto é maior.

Além disso, pensando nos casos em que há reais vantagens financeiras, nenhum benefício foi revogado. Portanto, se há previsão nas legislações estaduais (o que poderia ter sido afastado por arrastamento pelo STF) e convênio firmado entre os estados, é possível a manutenção da sistemática, pelo menos até que sobrevenha ato específico de revogação.

Nada obstante, diante de todos esses impasses e questionamentos, é esperado que o Supremo module, em alguns aspectos, a decisão, o que foi pleiteado pelo estado do RN, por meio de embargos de declaração.

Em seu recurso, o estado do RN aduziu que os reflexos da decisão são impactantes não apenas para os estados, que sofrerão perdas com a distribuição federativa da arrecadação do ICMS, mas também para os contribuintes, que deverão sofrer o estorno dos créditos nas suas filiais.

Embora se discorde desse último aspecto, como já adiantado, é certo que alguns pontos merecem esclarecimento, como é o caso do alcance da decisão quanto à autonomia dos estabelecimentos. Isso porque, caso não se limite os efeitos da decisão, o que pode ser feito por meio de “declaração parcial de inconstitucionalidade, sem redução de texto”, poderá emergir novas discussões acerca da competência dos entes federativos.

Além disso, o estado do RN pleiteou a suspensão dos efeitos da decisão até o julgamento dos embargos e modulação dos efeitos a partir de 2022.

A previsão de modulação, a nosso ver, é bem-vinda, sobretudo em relação às transferências do passado, já que, embora a jurisprudência fosse pacífica, é certo que a segurança jurídica não pode estar adstrita apenas ao Judiciário, mas à realidade das relações entre sociedade e Estado, como já entendeu a própria Corte:

“O postulado da segurança jurídica, enquanto expressão do Estado Democrático de Direito, mostra-se impregnado de elevado conteúdo ético, social e jurídico, projetando-se sobre as relações jurídicas, mesmo as de direito público (RTJ 191/922), em ordem a viabilizar a incidência desse mesmo princípio sobre comportamentos de qualquer dos Poderes ou órgãos do Estado, para que se preservem, desse modo, sem prejuízo ou surpresa para o administrado, situações já consolidadas no passado. A essencialidade do postulado da segurança jurídica e a necessidade de se respeitarem situações consolidadas no tempo, especialmente quando amparadas pela boa-fé do cidadão, representam fatores a que o Poder Judiciário não pode ficar alheio.” E a realidade nos mostra que os contribuintes estão confusos e os tributaristas divididos em relação aos efeitos do julgamento.

Há que se ressaltar, entretanto, que, embora a modulação venha ocorrendo com frequência no âmbito da Suprema Corte, a exemplo do julgamento da exclusão do ICMS da base de cálculo do PIS e da Cofins, o Ministro Relator Luiz Edson Fachin votou contra a modulação naquele caso.

Segundo destacou em seu voto, a modulação deve “ocorrer em situações excepcionais, ou seja, quando há alteração jurisprudencial à luz do interesse social e da segurança jurídica”. E, em que pese a existência de evidente interesse social, bem como necessidade de se preservar a segurança jurídica, é fato que a jurisprudência sobre o assunto não sofreu qualquer alteração nos últimos 50 anos.

Se, como dizia Tom Jobim, “o Brasil não é um país para principiantes”, o seu sistema tributário não facilita nem para os mais experientes.

1 Artigos 11, § 3º, II, 12, I, no trecho “ainda que para outro estabelecimento do mesmo titular” e 13, § 4º, no trecho “autônomo cada estabelecimento do mesmo titular”.

2 Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (…) § 2º O imposto previsto no inciso II atenderá ao seguinte: (…) II – a isenção ou não-incidência, salvo determinação em contrário da legislação: a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes; b) acarretará a anulação do crédito relativo às operações anteriores”.